INTRODUÇÃO DO CÓDIGO DAS MELHORES PRÁTICAS DE GOVERNANÇA

A Academia de Executivos, alinhada com sua missão de difundir e democratizar as melhores práticas no mundo corporativo, trás a vocês, em capítulos, o CÓDIGO DAS MELHORES PRÁTICAS DE GOVERNANÇA CORPORATIVA elaborada pelo IBGC (Instituto Brasileiro de Governança Corporativa). O IBGC é uma instituição brasileira, com expressão internacional, responsável pela elaboração e administração de todos os processos que envolvam a Governança Corporativa.

Esta instituição é a responsável pela formação dos conselheiros de todas as organizações que possuam um Conselho de administração. Seus cursos são ricos em conteúdos didáticos, práticos e teóricos e são recomendados para todos os empresários, empreendedores, executivos do setor privado e terceiro setor , bem como funcionários públicos. Todos que queiram estar atualizados com as melhores práticas de Governança. Seu corpo diretivo e de professores é constituídos pelos mais brilhantes profissionais da área, que trazem ensinamentos diferenciados que somente eles podem entregar. Nós recomendamos a todos alunos e leitores que coloquem em seus objetivos futuro a participação neste treinamento.

Para facilitar o estudo deste Código resolvemos fatia-lo e trazer em seis capítulos seguindo a ordem apresentada pelo IBGC. Desta maneira ficará facilitado seu entendimento e busca dos temas. Na introdução vamos trazer conceitos importantes.

INTRODUÇÃO

Os princípios e práticas da boa Governança Corporativa aplicam-se a qualquer tipo de

organização, independente do porte, natureza jurídica ou tipo de controle (esses dois conceitos

serão detalhados mais adiante).

Cumpre-nos informar que este Código foi desenvolvido, primariamente, com foco em

organizações empresariais. Entretanto, ao longo do Código, foi feita a opção por utilizar a

palavra “organização”, a fim de tornar o documento o mais abrangente possível e adaptável

a outros tipos de organizações, como, por exemplo, as do Terceiro Setor, cooperativas,

estatais, fundações e órgãos governamentais, entre outros. É indicado que cada organização

avalie quais práticas deve adotar e a melhor forma de fazê-lo, de maneira que se adapte à

sua estrutura e realidade.

Ainda com relação à terminologia empregada, este Código utiliza, sem distinção, os termos

“sócios” e “proprietários”, apesar das diferenças jurídicas existentes entre eles, com o intuito de

facilitar sua interpretação.

O Código está dividido em 6 (seis) capítulos:

Propriedade (Sócios)

Conselho de Administração

Gestão

Auditoria Independente

Conselho Fiscal

Conduta e Conflito de Interesses

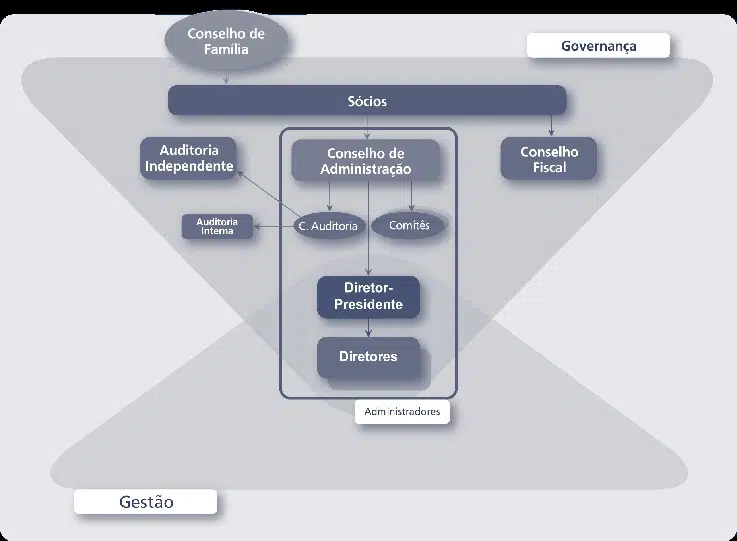

Cada capítulo aborda práticas e recomendações para cada órgão do sistema de governança

(figura 1) das organizações. O último capítulo trata de padrões de conduta e comportamento,

aplicáveis a um ou mais agentes, além de propor políticas e práticas para evitar conflitos de

interesses e mau uso de ativos e informações relativas à organização.

Figura 1 – Sistema de governança corporativa

Natureza Jurídica, Formas e Tipos de Controle

As organizações podem ser classificadas de acordo com sua natureza jurídica, estruturas de

controle e tipos de controlador. Abaixo, abordamos as categorias e os aspectos mais importantes

de cada uma dessas classificações, para os fins deste Código.

Natureza Jurídica

3º setor – Organizações sem-fins lucrativos (associações e fundações).

Cooperativas – Sociedades de pessoas, constituídas para prestar serviços aos associados,

cuja distribuição de resultados está vinculada às operações efetuadas pelo sócio com a sociedade e desvinculada da participação no capital e cujos direitos políticos estão

vinculados às pessoas e desvinculados da participação no capital.

Sociedades Limitadas – Sociedades de pessoas ou de capital com fins lucrativos,

constituídas para fornecer serviços ou mercadorias a terceiros, cuja distribuição de

resultados e direitos políticos estão vinculados à participação no capital, com reduzida

estrutura administrativa, de controles internos e transparência(1). Não permite acesso a

recursos através do mercado de capitais.

Sociedades Anônimas – Sociedades de capital com fins lucrativos, constituídas para

fornecer serviços ou mercadorias a terceiros, cuja distribuição de resultado e direitos

políticos estão vinculados à participação no capital, com complexa estrutura administrativa

e de controles internos e ampliada transparência. Permite acesso a recursos através

do mercado de capitais. Pode ser de capital aberto ou fechado, conforme os valores

mobiliários de sua emissão estejam ou não admitidos à negociação no mercado.

Há três principais formas de controle de uma organização:

Definido – O controle é exercido por um acionista ou grupo de acionistas, vinculado por

acordo de sócios ou sob controle comum, que possui formalmente mais de 50% das

ações ou quotas com direito a voto da organização. Nesta hipótese, o controle só pode

ser adquirido mediante alienação pelo controlador original (aquisição derivada).

Difuso – O controle é exercido por acionista ou grupo de acionistas que não esteja vinculado

por acordo de sócios nem sob controle ou representando interesse comum, detentor de

parcela relevante do capital votante da organização, porém inferior a 50% do capital social.

Nesta hipótese, o controle pode ser adquirido mediante alienação pelo controlador original

(aquisição derivada) ou aquisição em mercado (aquisição originária).

(1)Apesar de a lei permitir que essas sociedades partam de uma estrutura administrativa e de controles mais enxuta,

além de um menor nível de divulgação de informações, o IBGC entende que elas devem objetivar a ampliação de sua

estrutura administrativa e de controles internos, bem como a adoção de um maior nível de transparência.

Pulverizado ou disperso – A composição acionária está dispersa entre um grande

número de acionistas, de tal forma que não exista um acionista ou grupo de acionistas

capaz de exercer o controle de forma permanente. Neste caso, o controle só pode ser

adquirido mediante aquisição em mercado (aquisição originária).

Com relação à caracterização do controlador, as organizações podem ser classificadas entre os seguintes tipos:

Estatal – Controle definido, onde a maioria de capital votante pertence ao Estado.

Familiar/Multifamiliar – Controle definido ou difuso, onde uma ou mais famílias detêm

o poder de controle.

Não Familiar – Controle definido ou difuso, onde um ou mais indivíduos ou grupos

empresariais detêm o poder de controle.

Estrangeiro – Controle definido ou difuso, onde o sócio controlador é estrangeiro.

Institucional – Controle definido ou difuso, onde os controladores são investidores

institucionais (fundos de pensão, fundos de investimento, entre outros).

Leia tambem sobre como desenvolver uma ESTRATÉGIA DO NEGÓCIO e um PLANO E UM PLANEJAMENTO ESTRATÉGICO.