QUAL O MELHOR INDICADOR DE PERFORMANCE? E.V.A.

O mundo corporativo, independentemente do setor, sempre buscou criar métricas e indicadores que medissem a qualidade do investimento ou seja, se valeu a pena a destinação de capital financeiro para determinado empreendimento. Ao mesmo tempo esses indicadores deveriam servir de ferramentas para avaliação da performance das lideranças e suas equipes.

A lógica de qualquer investimento é otimizar o retorno aos acionistas.

Por muito tempo, as avaliações de performance dos executivos, eram baseadas em indicadores tradicionais oriundos do Demonstrativo de Resultado (DER) e do Fluxo de Caixa.

Números do Resultado Operacional, Lucro Líquido, EBIT (LAJI-Lucros antes dos Juros e Impostos) e o EBITDA (LAJIDA-lucro antes dos Juros, Impostos, depreciação e amortização) eram os mais utilizados.

Para empresas altamente alavancadas, ou seja, com alto índice de endividamento, a geração de caixa EBITDA(LAJIDA) bem como a redução do Capital de Giro eram indicadores preferidos.

Esses índices são importantes na avaliação de uma operação / negócio, porem, em muitos casos não retratam em sua totalidade a qualidade do investimento e do gestor.

Gestores apresentam resultado operacional fantástico, seguido por considerável geração de caixa, MAS muitas vezes comprometem o investimentos com estoques excessivos e prazo longo de recebimento de cliente, que implica em capital de giro acima do recomendado. Ou seja, os executivos estão desperdiçando o capital dos acionistas, que poderia estar aplicado em outros ativos de melhor rendimento.

Dependendo do setor e da industria existem diferenciações nas preferencias dos indicadores que reflitam a performance dos gestores.

Segmentos como a indústria e comercio, por possuírem maiores valores em ativos como instalações, equipamentos, estoques, etc. tem preferência por métricas que acompanhem a performance deste investimento. O controle do capital de giro é crítico neste setor.

Outros setores como os de serviços, onde o maior ativo, é a inteligencia e qualidade de sua equipe, definem outros itens para gerenciamento, como sua rentabilidade liquida, performance por operação, etc.

O setor financeiro, com seus bancos e corretoras, tem preferência por ROA(Return On Asset), ROI (Return on Investment) e qualquer indicador que ajude a medir sua eficiência operacional. Um dos mais usados é o que mede a representatividade das despesas administrativas sobre seus ativos.

Em 1920 surge um novo indicador que viria a ser considerado pelos investidores modernos, como um dos melhores critérios de avaliação de performance de um executivo e suas equipes que é o EVA-Economic Value Added ou VALOR ECONÔMICO ADICIONADO(VEA). Alguns autores mencionam a General Motors como a primeira a utilizar essa ferramenta enquanto que outros historiadores dizem que já era usado na Alemanha.

Este indicador ficou esquecido ou pouco utilizado até os anos 1980, quando foi patenteado por Joel Stern e G. Bennett Stewart III, sendo posteriormente disseminado pela Consultoria Stern Stewart Co, tornando-se a partir daí popular em muitas empresas como medida de performance.

Valor econômico adicionado ou, ainda, valor agregado é uma noção que permite medir o valor criado por um investimento e/ou agente econômico.

Em uma empresa, o valor adicionado é a contribuição adicional de um recurso, atividade ou processo para a fabricação de um produto ou prestação de um serviço.

Em termos macroeconômicos, é o valor dos bens produzidos por uma economia, depois de deduzidos os custos dos insumos adquiridos de terceiros (matérias-primas, serviços, bens intermediários), utilizados na produção.

Do Inglês, EVA: Economic Value Added.

A fórmula para o cálculo do EVA é composta por: Lucro Operacional após o Imposto de Renda e Custo de Capital, desta forma:

EVA= Lucro Operacional após o Imposto de Renda – (Capital Investido x Custo de Oportunidade)

Objetivos

Um dos objetivos principais do EVA, cuja metodologia principal está apoiada em conceitos de Administração Financeira, é demonstrar se uma empresa está efetivamente criando valor aos seus acionistas. Baseado neste ponto, o indicador permite a executivos, acionistas e investidores, avaliar com clareza se um capital empregado aplicado em um determinado negócio está sendo bem remunerado. Principais objetivos:

- Possibilita a avaliação das decisões tomadas pelos gestores da empresa bem como a projeção de cenários futuros;

- Possibilita o conhecimento das causas da criação/destruição de valor e permite indicar as alternativas que podem reverter a situação;

- Concentra os esforços de toda a empresa para incrementar operacionalmente os negócios e aumentar a riqueza dos sócios/investidores no longo prazo;

- Torna transparente aos gestores o objetivo mínimo de remuneração aos sócios e acionistas;

- Pela sua simplicidade, permite a gestores não financeiros o entendimento do método, o qual permite seu acompanhamento e a aplicabilidade na busca dos resultados traçados.

Basicamente são três os meios de adicionar valor e uma empresa:

- Tentar lucrar mais sem usar mais capital: geralmente esta alternativa está associada à redução de custos e cortes: porém é importante lembrar que existem diversas formas de elevar o faturamento, explorando-se oportunidades de mercado e as necessidades dos clientes;

- Usar menos capital nas operações: neste caso, a empresa deve centrar ações na revisão dos processos e das despesas e custos a eles atrelados; também considerar venda de ativos desnecessários a geração daqueles resultados. Existem empresas que preferem alugar um prédio do que construir sua própria sede pois este ativo não é mandatório na geração de resultados adicionais;

- Investir em projetos de retorno elevado: a utilização de todo ou parte do capital, deve ser extremamente criteriosa, de maneira que somente se busque selecionar e investir em projetos de alto retorno.

Um exemplo simples seria considerar o investimento em uma loja de comercio de roupa com um investimento inicial de R$1.000.000,00. Ao pensar na aprovação desse projeto, o investidor deve comparar com o rendimento que pode obter aplicando o mesmo valor no mercado financeiro.

Considerando uma remuneração de 12% ao ano no mercado financeiro, o acionista recebe, sem esforços e risco uma receita de R$120.000,00 anuais.

Essa loja comercial, para viabilizar o investimento, necessita gerar um EVA valor maior que 12%.

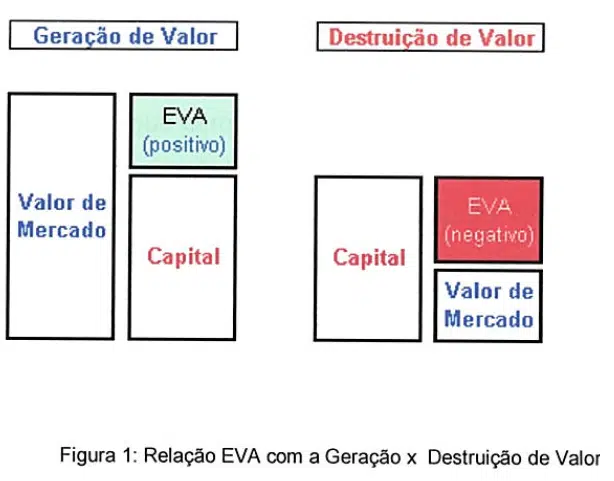

Na figura abaixo temos um exemplo positivo, onde o processo de mais valia, foi adicionado e o mercado, se propõe a pagar mais pela empresa, devido a geração de valor. Em contrapartida vemos também a destruição de valor, onde o valor de mercado proposto é menor do que efetivamente vale seu capital.

Metodologia de Cálculo

O cálculo do EVA, assume inúmeras variantes, porém no seu conceito básico pode ser demonstrado abaixo:

Cálculo do EVA – Através da Teoria das Finanças

Cálculo do Capital Empregado

| Capital Empregado | $ | % | |

| Passivo Circulante/Exigível | 60.000 | 60,0% | |

| Patrimônio Líquido | 40.000 | 40,0% | |

| Total do Passivo | 100.000 | 100,0% | |

| Custo do Capital Próprio (1) | 18,0% | ||

| Custo do Capital de Terceiros (2) | 20,0% | ||

| Alíquota do Imposto de Renda | 25,0% | ||

| Cálculo do Custo do Capital de Terceiros | |||

| Taxa Bruta x (1- IR) | 20,0% x (1-0,25) | = 15,0% | |

| Cálculo médio ponderado de Capital | |||

| WACC3 = (0,60 x 15,0%) + (0,40 x 18,0%) | WACC = 16,2% | ||

(1) Definido pelo acionista, ou seja, quando ele espera ganhar comparando com o custo de oportunidade oferecido por outra fonte (2) Definido pelo mercado (geralmente expresso por taxas de financiamentos/empréstimos)

Cálculo do EVA

| Estrutura do Balanço Patrimonial | DRE Simplicado ($) | Cálculo da ROI[5] | |||

| Ativo Total (Investimentos) | = $ 100.000 | Receitas

(-) Custos |

150.000

( 80.000) |

ROI = Lucro Oper (-) IR /

Investimentos |

|

| Passivo Total

Patrimônio Líquido |

= $ 60.000

= $ 40.000 |

Lucro Bruto

(-) Despesas |

70.000

( 30.000) |

ROI = $ 40.000 – 25,0% /

% 100.000 |

|

| Lucro Operacional1

Imposto de Renda 2

NOPAT (1-2)[6] |

40.000

( 10.000)

30.000 |

ROI = $ 30.000 / $ 100.000

ROI = 30,0% |

|||

| EVA$ – EVA em valores Absolutos | EVA% – EVA em valores percentuais |

| EVA$ = ( ROI – WACC ) x Investimentos | EVA% = ROI – WACC |

| EVA$ = ( 30,0% – 16,2% ) x 100.000 | EVA% = 30,0% – 16,2% |

| EVA$ = 13,80 % x 100.000 | EVA% = 13,80% ( ROI Residual) |

| EVA$ = $ 18.000 |

Em setores como a industria e o comercio o EVA é considerado o mais apropriado na medição de geração de riqueza e avaliação de performance da equipe gestora.

A principal mudança de paradigma é que o EVA faz com o que o executivo tire o foco do Demonstrativo de Resultados e passe a olhar e valorizar as linhas do Balanço que retratam a criação de valor ao acionista. Ele passa ter uma visão completa do negócio.

Por exemplo, se existe ativos que não contribuem para a operação e que possam ser vendidos (prédios, terrenos, etc.) ou se os recebíveis dos clientes estão com prazos muito longos, ou se os prazos com os fornecedores estão curtos, etc.

Esta metodologia cria engajamento da equipe devido a sua transparência, que deixa claro os resultados da operação bem como a qualidade das decisões daqueles que estão gerindo o negócio.

Normalmente os acionistas separam um percentual % do valor adicionado para distribuir aos colaboradores, em especial aos principais executivos, não estabelecendo “teto” de ganho na remuneração variável.

Mesmo em operações com EVA negativos, a utilização deste modelo é recomendada, pois estabelece metas de redução da “destruição do valor”. Aqui a missão é reduzir a perda e reverter o EVA para positivo.

Existem inúmeras maneiras de definir formulas usando esse indicador e vamos explorar essa metodologia em nosso curso intensivo.

Como executivo, ocupando posições como Presidente e CEO, de empresas multinacional e nacional nos últimos 20 anos, utilizando o EVA como indicador de performance, posso assegurar sua eficácia.

Esta metodologia é motivacional pois engaja a equipe como “donos” do negócio e tira a subjetividade na definição dos valores dos bônus.

O grupo gerencial acompanha “online”, no decorrer do ano, os resultados que estão gerando e podem definir novos planos, para correção da rota, caso não estejam atingindo os números previstos no orçamento.

***A medida de performance EVA é uma Marca Registrada da Stern Stewart Co

Veja como construir um ORÇAMENTO VENCEDOR para sua empresa