FRAUDE NAS EMPRESAS – COMO, ONDE, POR QUE E POR QUEM?

As organizações enfrentam numerosos riscos para o seu sucesso. Risco econômico, risco de desastre, risco de cadeia de suprimentos, risco regulatório , risco de tecnologia e risco de fraudes afetam as organizações de diferentes maneiras e em graus variados.

Apesar do avanço na implementação das melhores praticas em Governança Corporativa, ainda sofremos com administrações equivocadas e fraudulentas.

Enquanto o risco de fraude é apenas uma das muitas entradas nesta lista, é universalmente enfrentado por todas as empresas e entidades governamentais.

Qualquer organização com ativos está em perigo de os recursos serem alvo de indivíduos desonestos. E, infelizmente, uma parte notável dessa ameaça vem das mesmas pessoas que foram contratadas para realizar as operações da organização.

A fraude ocupacional é definida como “o uso de uma profissão para enriquecimento pessoal por meio do uso indevido deliberado ou da má aplicação dos recursos ou bens da organização empregadora”. Os diferentes tipos de fraudes foram consolidados em três grandes categorias –Corrupção, Roubo de Ativos e Fraude em Relatórios Financeiro.

Entender como, onde, porque e por quem a fraude é praticada faz parte do processo de uma boa Governança Corporativa e deve ser priorizado para preservar a sobrevivência da organização, independentemente de seu tamanho e faturamento.

A Academia de Executivos tem o compromisso de compartilhar as melhores práticas em todos os processos dos mais variados segmentos no mundo corporativo. Democratizar as informações, de como é gerenciado esses sistemas pelas empresas vencedoras, permite a equalização da base de competição, restando somente, como fator de diferenciação, a competência e inteligência estratégica do time gerencial e de seu CEO.

Para colaborar nesta exposição sobre FRAUDE, pesquisamos as principais fontes e entidades especializadas sobre o assunto. Existem inúmeros estudos e relatórios e o que consideramos mais completo foi o desenvolvido pela ACFE (Association of Certified Fraud Examiners), nos EUA.

A ACFE é a maior organização mundial anti-fraude e provedora de treinamentos e educação sobre o tema e desenvolve um estudo completo a cada dois anos. O ultimo relatório foi desenvolvido em 2016, com 2410 casos em 114 paises, entre eles o Brasil. Sua integra trás informações sobre as fraudes, seus diagnósticos, tipos mais frequentes, perfil dos fraudadores e principais planos de ações recomendados.

Devido a sua complexidade e extensão de mais de 90 paginas, produzimos uma síntese que apresentamos abaixo.

O objetivo é demonstrar que, independentemente de Operação Lava Jato, a fraude é um problema global, experimentado por toda empresas, em qualquer país do mundo. Cabe aos acionistas proprietários, conselheiros e executivos a implementação de um processo de governança corporativa que proteja e perpetue a organização.

Sempre importante lembrar do caso Enron. Gigante do setor elétrico americano, empresa admirada e sétima maior dos Estados Unidos, segundo a revista Fortune, a Enron faliu, levando junto os fundos de pensão de seus funcionários e de outros investidores da mesma categoria, num rombo de, no mínimo, US$ 1,5 bilhão, e arrastando uma dívida de mais de US$ 13 bilhões. Durante anos, diretores da empresa maquiavam os balancetes, enxugavam os prejuízos e inflavam os lucros. A mágica contábil deu certo até ser descoberto.

Os objetivos declarados do relatório da ACFE (Association of Certified Fraud Examiners) são os mesmos de seus predecessores:

- Resumir as opiniões dos peritos sobre a percentagem de receitas organizacionais perdidas por fraude todos os anos

- Categorizar as formas como a fraude ocupacional ocorre

- Analisar as características dos indivíduos que cometeram fraude ocupacional

- Examinar as características das organizações vítimas de fraude ocupacional

- Apresentar as melhores práticas de plano de ações para reduzir a incidência de fraudes

Segundo a pesquisa da ACFE, estima-se que uma empresa típica, perca 5% do seu faturamento anual com fraudes. Informação publicada pela revista Exame recentemente, trás dados que, segundo a consultoria de gestão Hands On Solutions, esta perda pode chegar a 8%. Um cálculo simples indica que em uma empresa com faturamento de R$10 milhões, perde anualmente R$500.000,00. Agora se sua empresa fatura R$1.0 Bilhão sua perda é de R$50 milhões.

Listamos abaixo os principais dados da pesquisa. Ao final deste artigo apresentamos um conjunto de sugestões para minimizar, o se possível zerar, esta não conformidade.

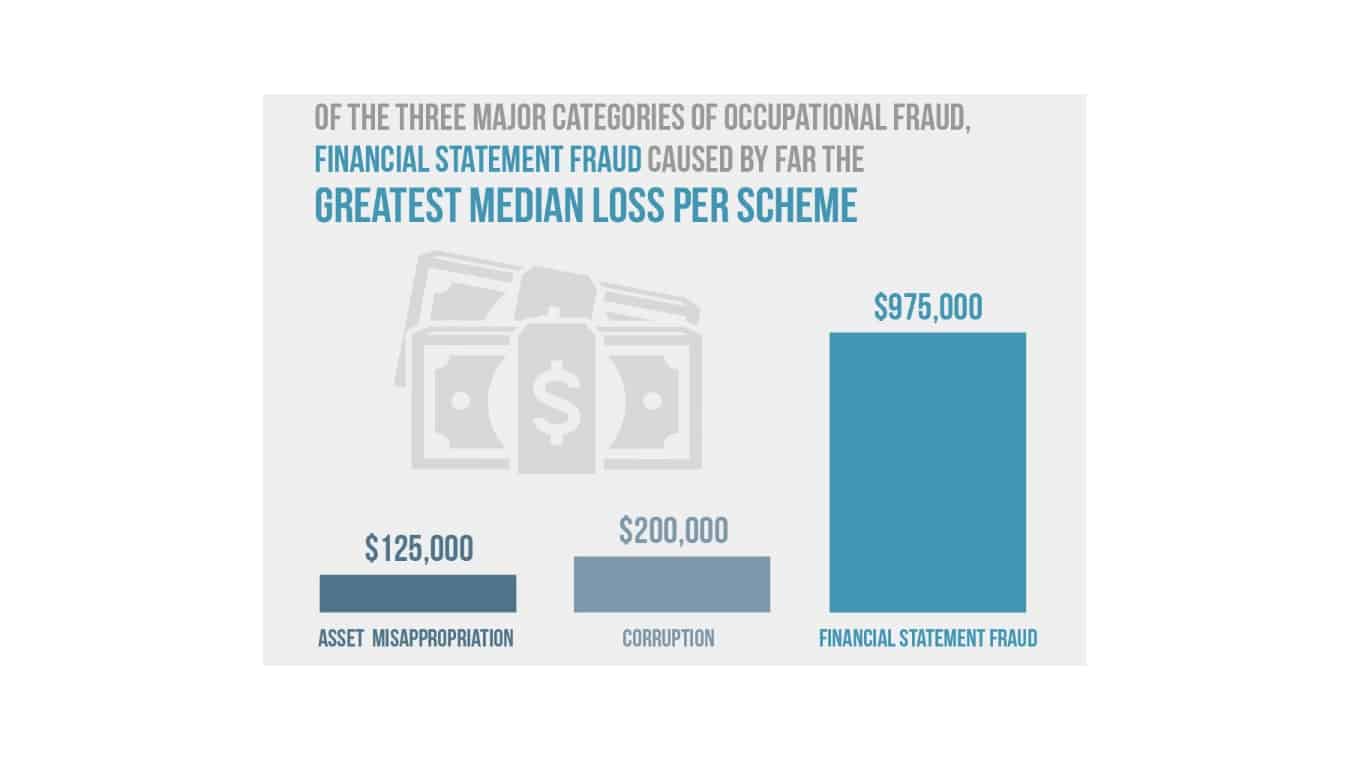

A perda média de um único caso de fraude ocupacional é de US$150.000,00

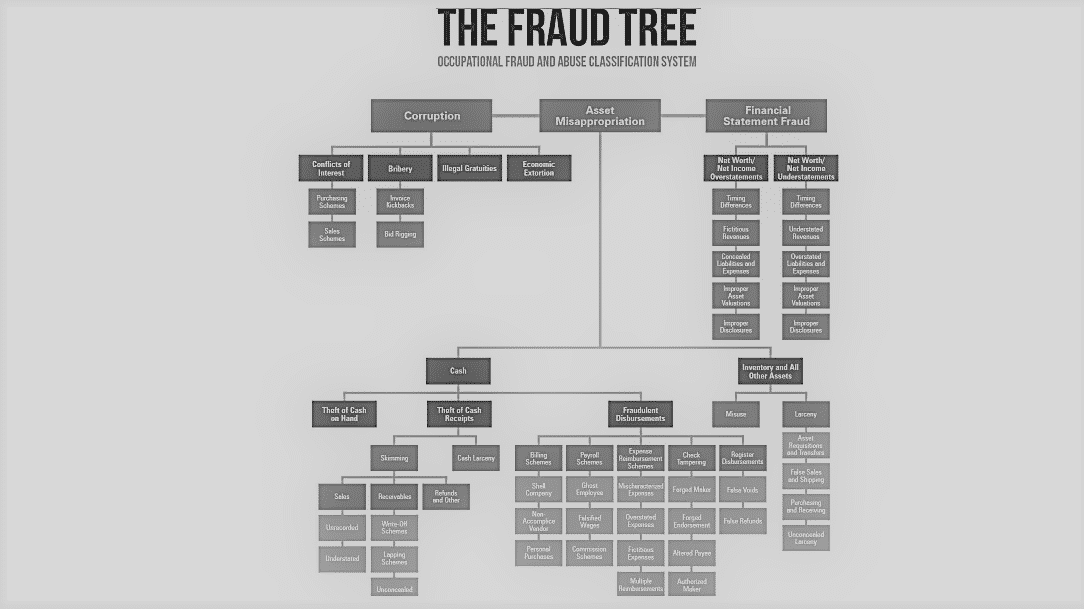

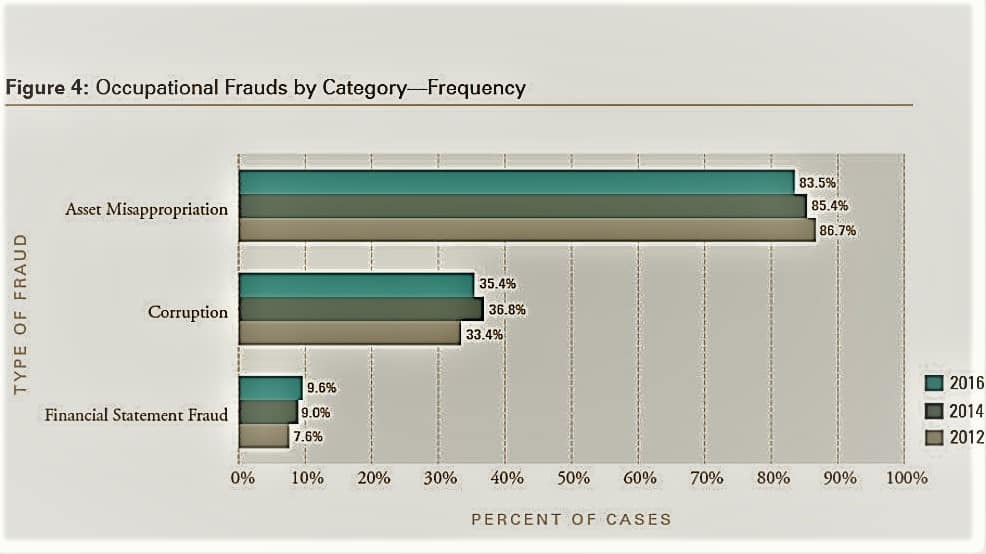

Criado pela ACFE, o modelo abaixo chamado A Arvore da Fraude, estrutura os principais tipos de fraude dentro das três grandes categorias que são a CORRUPÇÃO(Corruption), ROUBO DE ATIVOS(Misappropriation) E FRAUDES EM RELATÓRIOS FINANCEIROS(Financial Estatement Fraud).

O maior índice de ocorrência em números de casos de fraudes são os Roubos de Ativos, seguido pela Corrupção. As fraudes em Relatórios Financeiros apesar de serem em volume menor correspondem pelos maiores valores.

Das três categorias de fraude (Corrupção, Roubo de Ativos e Fraude em Relatórios Financeiro), o numero maior sempre tem origem nas informações adulteradas dos relatórios contábeis e financeiros.

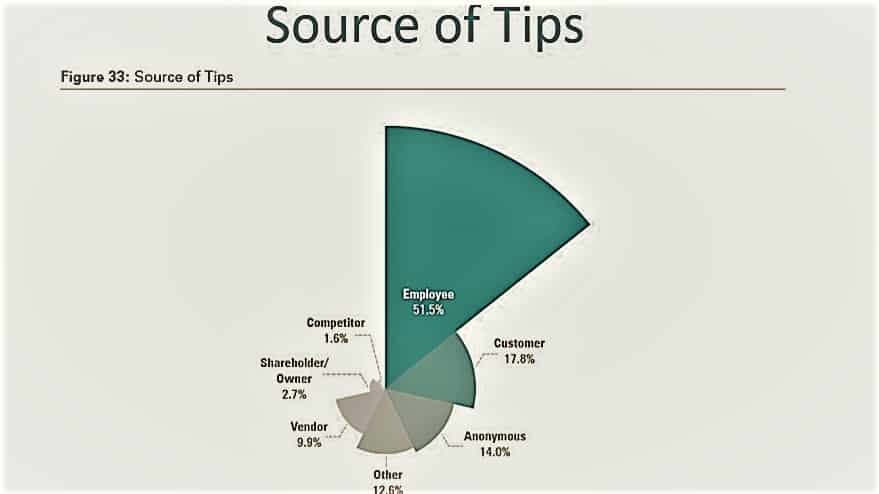

O principal método para a detecção do fraudador é a denúncia feita pelos próprios colaboradores.

Esta informação pode ser conseguida de diferentes maneiras, mas a mais eficaz é a HOTLINE. Este método permite ao colaborador informar a fraude usando um telefone ou email. Em muitas empresas é dado uma bonificação de um salário para quem fizer a denuncia se esta for comprovada. Em segundo lugar vem a auditoria interna, seguida pelas revisões periódicas feita pela gerencia. As reconciliações contábeis também é uma ferramenta que ajuda na identificação.

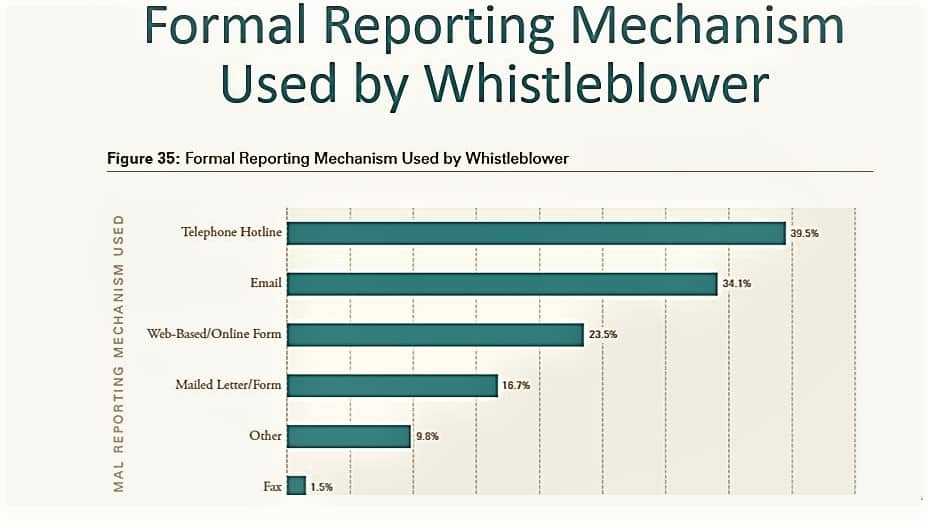

Como demonstra a figura abaixo, o hotline, através do telefone, é o mecanismo preferido pelos denunciantes das fraudes, seguido pelos email.

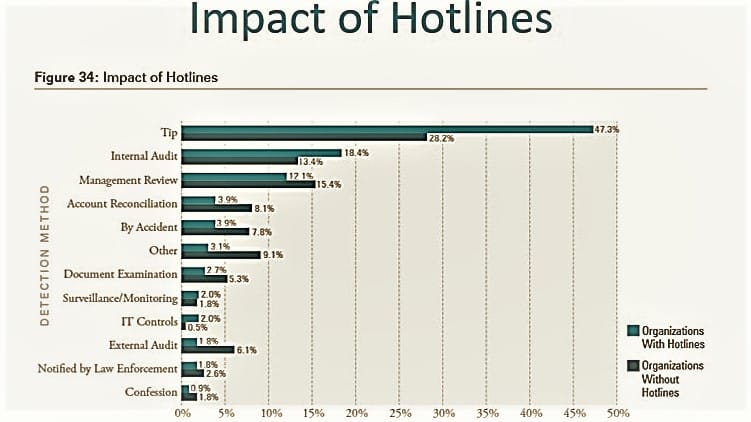

Segundo a pesquisa, organizações sem um processo estruturado de controle de fraudes, sofre um impacto dobrado em relação aqueles que implementaram uma boa governança. Caso ainda não tenha um sistema contra fraudes-roubos funcionando, fique atento pois se o seu concorrente tiver com certeza tem um custo menor.

Os valores da fraude aumenta em proporção ao numero dos participantes no esquema fraudulento. Veja abaixo o calculo apresentado pela pesquisa.

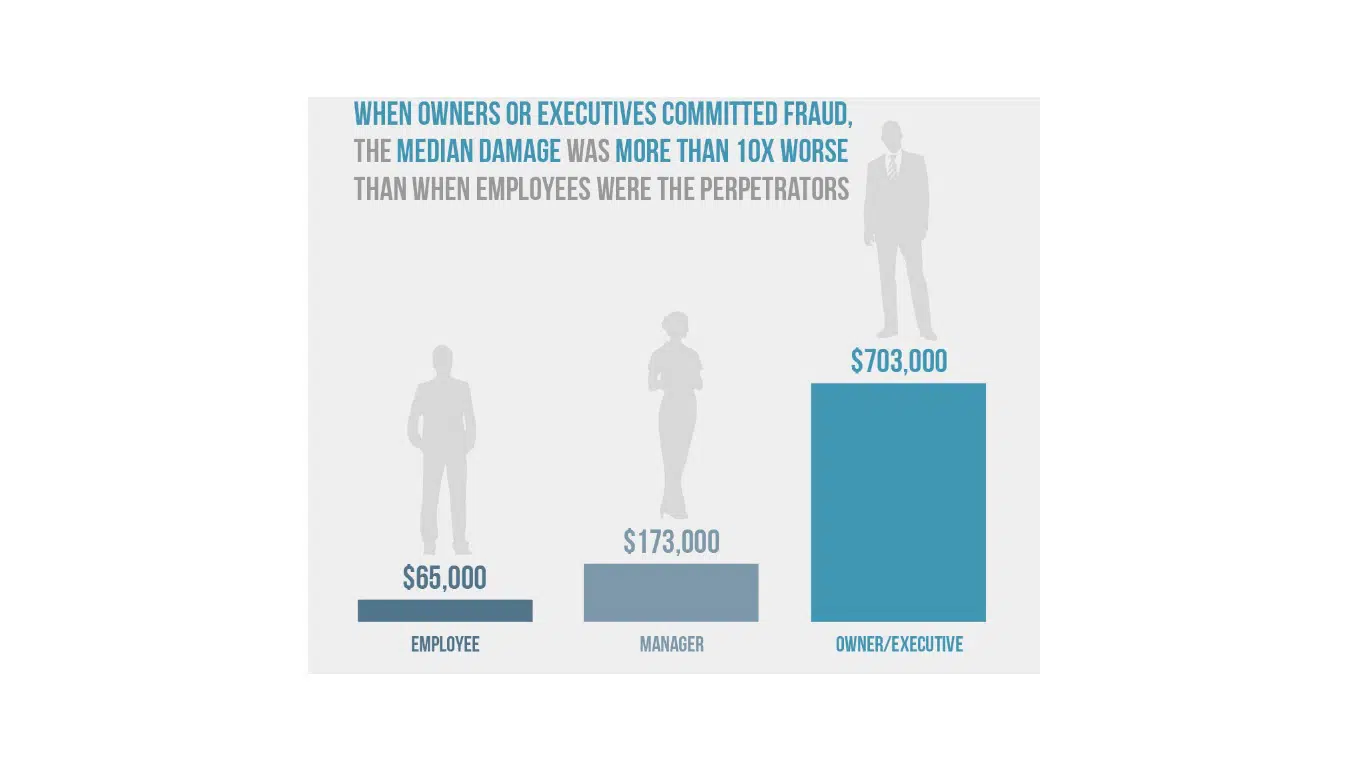

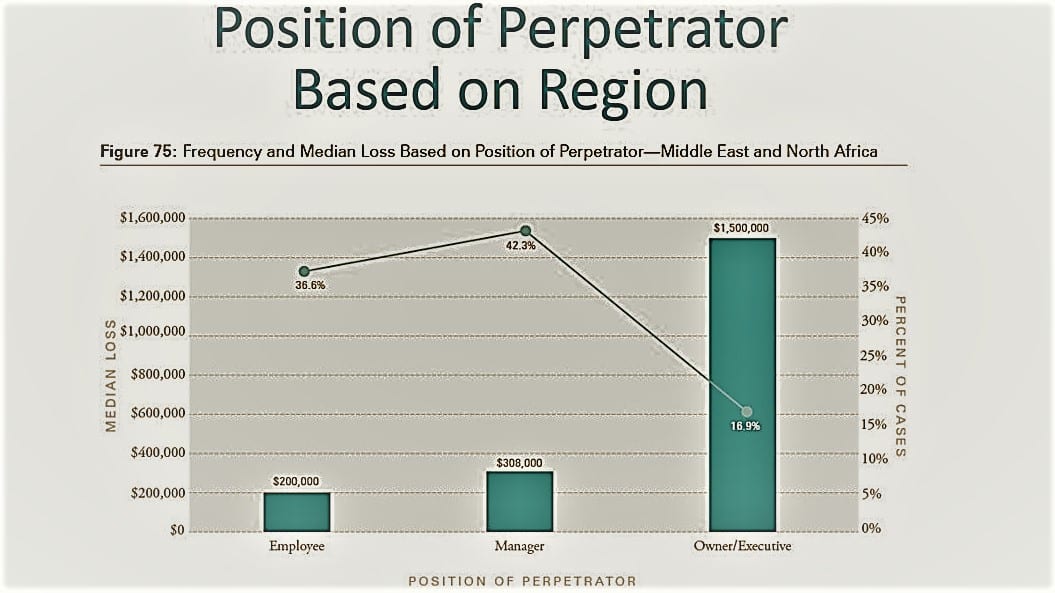

O relatório apresenta a informação que quanto mais alta a posição do fraudador no organograma da empresa, maior o valor fraudado.

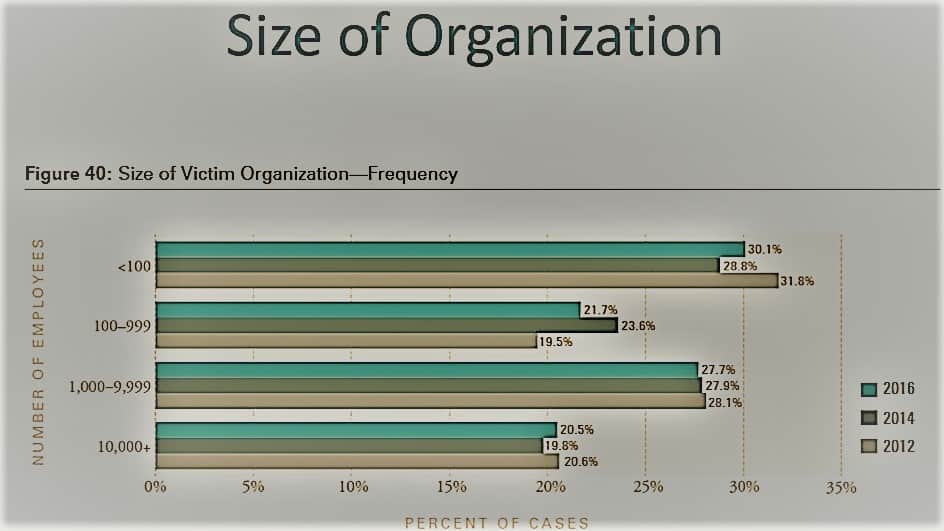

Abaixo a imagem mostra o índice de fraude de acordo com tamanho da organização (numero de empregados). Como poderão constatar abaixo, empresas com menos de 100 colaboradores sofrem mais com as fraudes.

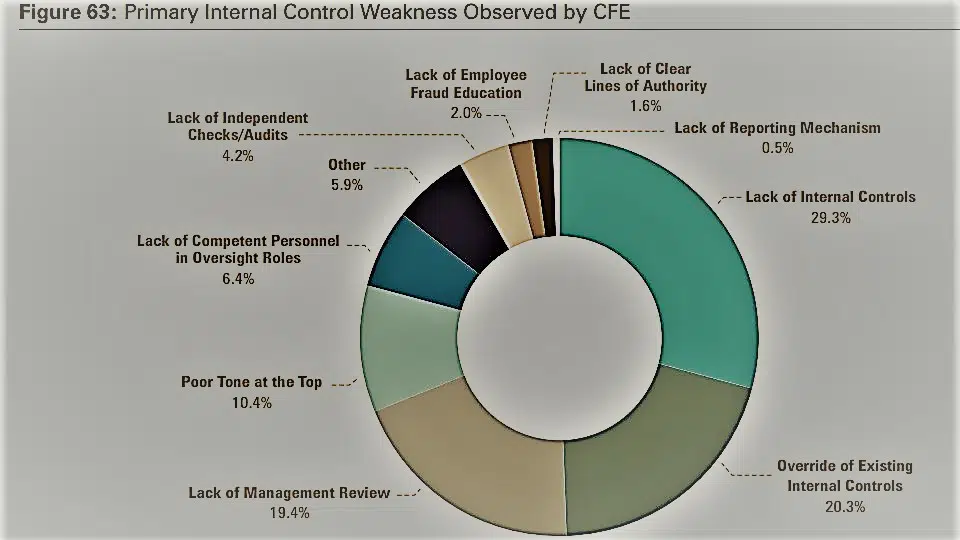

A pesquisa da ACFE demonstra claramente que a falta de controles internos, a substituição e mudanças de alguns controle existentes e a falta de acompanhamento pelos gestores, somam mais de 60% das causas de uma fraude. Veja o quadro abaixo.

As funções ocupadas pelos fraudadores nas organizações, demonstrada no quadro abaixo, confirma que os colaboradores e a média gerente respondem por 78,9% do volume de fraudes. Apesar dos altos executivos e/ou os proprietários serem responsáveis por apenas 18.9% do número das fraudes, os valores destas irregularidades são muito maiores.

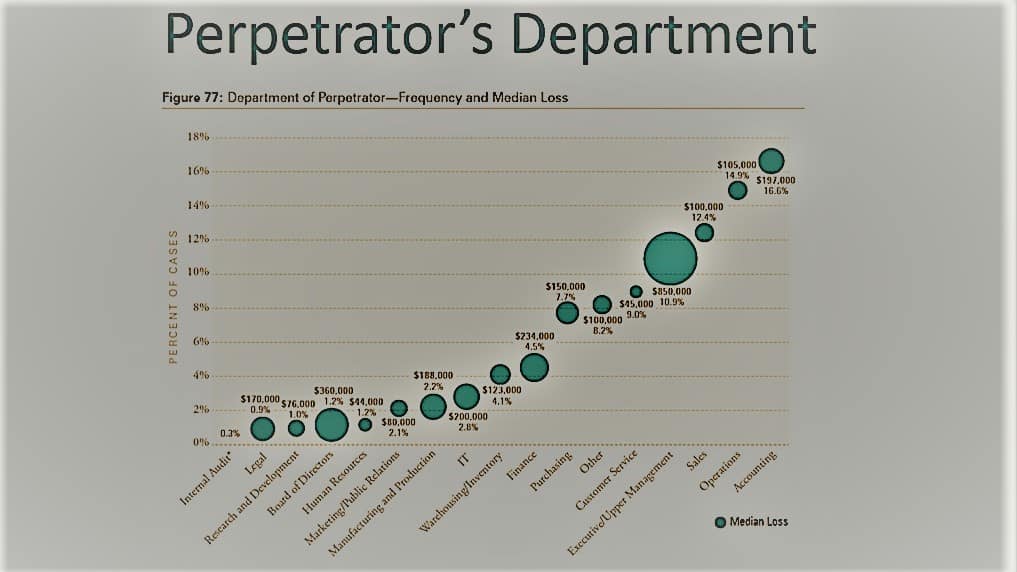

Abaixo acompanhamos as áreas onde estão os principais fraudadores, bem como o percentual em relação ao número de casos e a sua frequência.

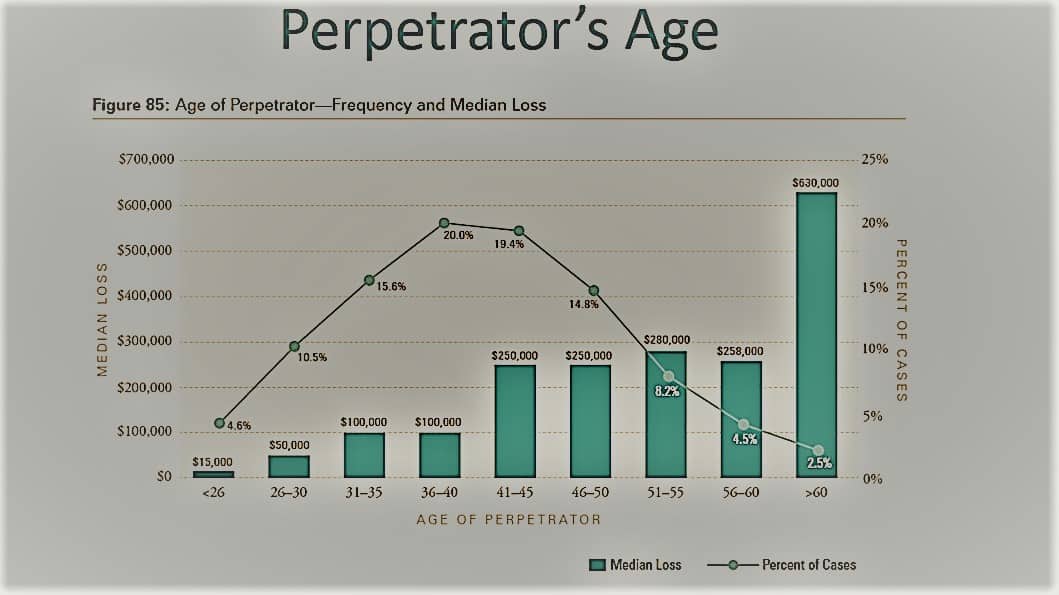

A idade média dos fraudadores, responsáveis pelos maiores números de fraudes, esta entre 31 e 45 anos. Este grupo corresponde a 55%. Se considerarmos entre 31 e 50 anos o número chega a 70%.

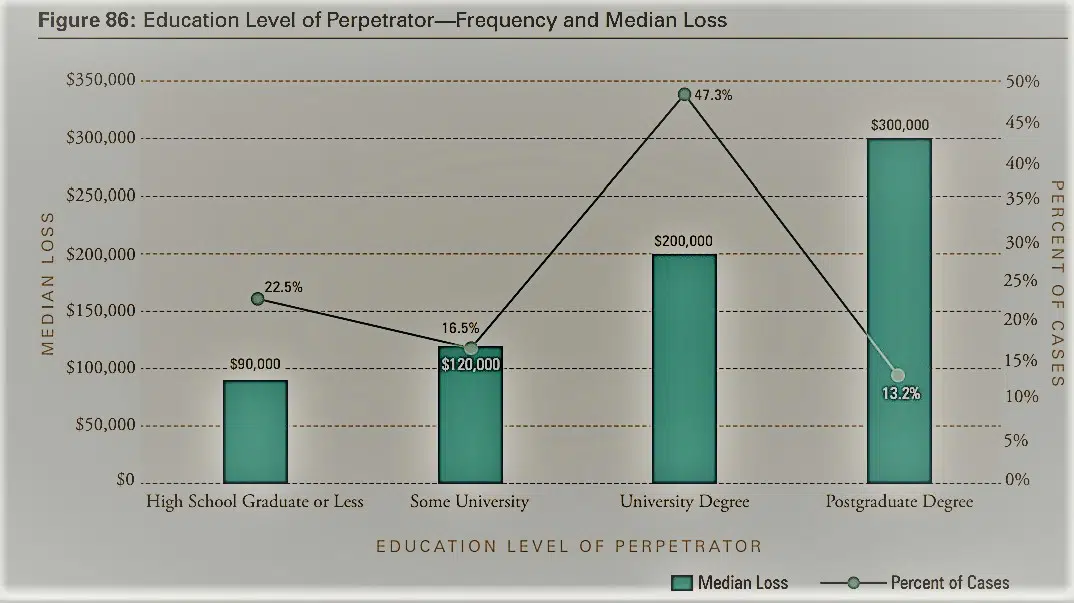

Quando pesquisamos o nível educacional do fraudador, 47.3% tem curso completo universitário.

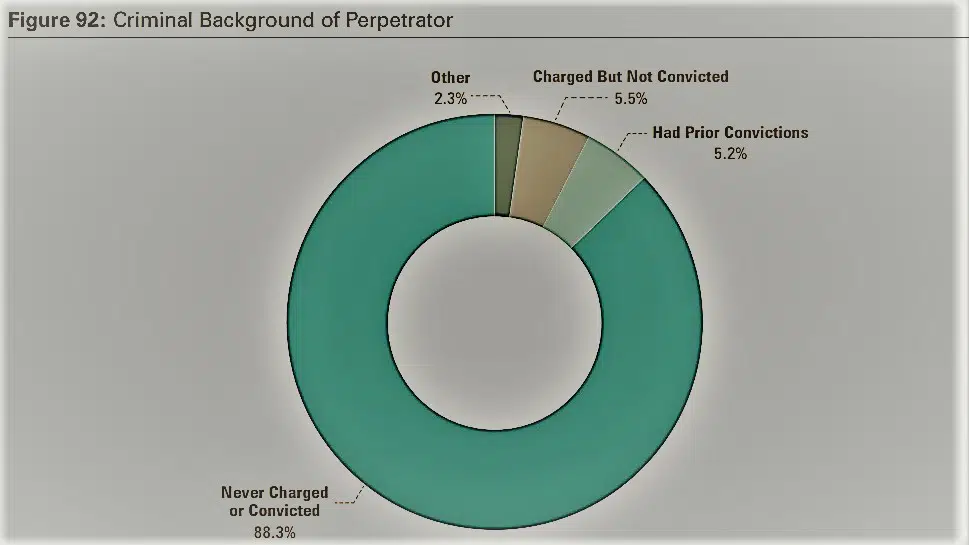

Ficamos surpresos pelos dados apresentados abaixo. Este gráfico demonstra que quase 90% dos fraudadores descobertos, não tinham ocorrências anteriores, de qualquer tipo de crime.

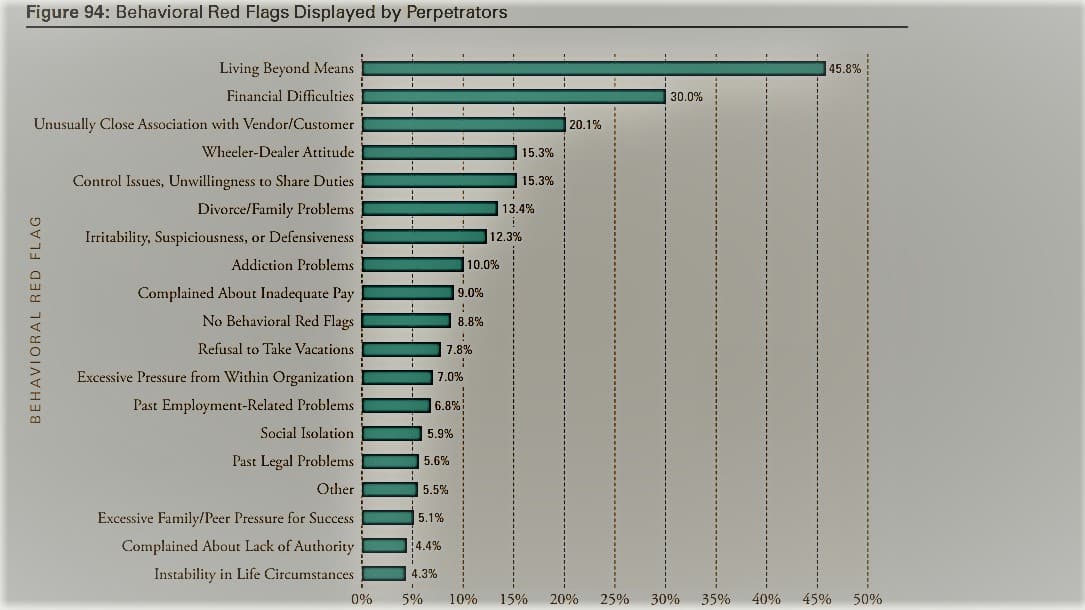

Por que um profissional comete fraude? Abaixo relação dos sinais (Red Flags) que levam os fraudadores a cometerem esses crimes.

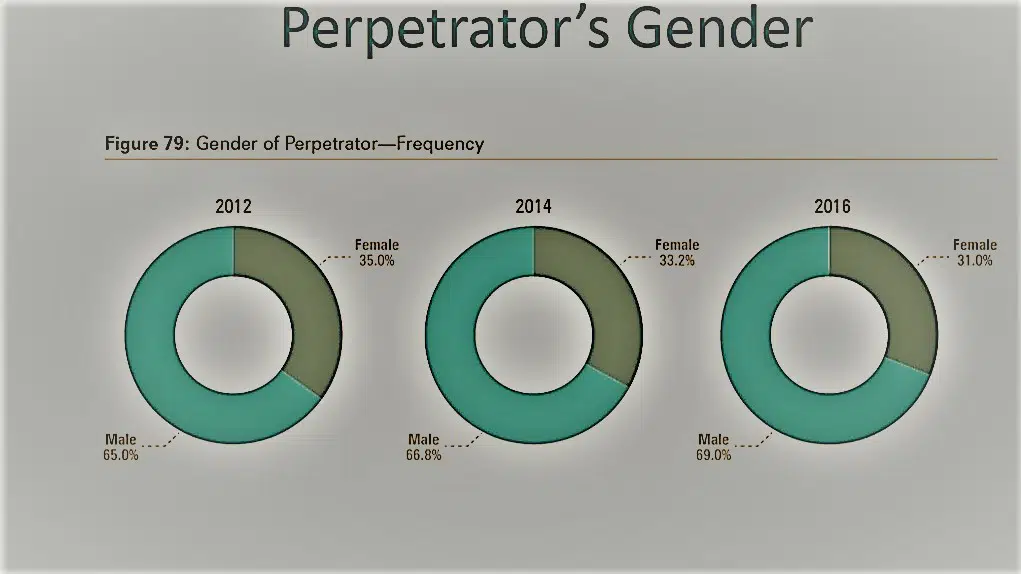

A respeito do gênero dos fraudadores, os homens representam em torno de 70% conforme números abaixo.

Voce pode ter acesso a pesquisa completa, clicando no link (ACFE) que esta no final deste artigo.

Abaixo um relação das principais ações que podem e vão minimizar estes tipos de irregularidades na sua organização, independentemente do seu tamanho.

1-Liste as atividades / processos críticos no “caminho do dinheiro” (entradas e saídas). Bons exemplos são as áreas de compras, produção, financeiro( pagamentos e recebimentos), folha de pagamento, fretes, estoque e venda de restos/sucata.

2-Escreva como é feito o controle destes processo atualmente e os possíveis risco de fraude.

3-Desenvolva um plano de controle para os processos mais expostos ao risco, na qual são críticos para o sucesso de sua empresa.

4-Crie procedimentos de auditorias surpresas, e faça disto uma rotina.

5-Treine os colaboradores e divulgue a cultura de compliance.

6-Crie um HOTLINE, com um numero de telefone(sugerimos um numero exclusivo) e um endereço de email (Ex. [email protected]). Distribua cartazes, em pontos estratégicos de sua empresas, com a solicitação para que todo e qualquer colaborador, direto ou indireto, fornecedores e clientes, usem estes canais para informar qualquer tipo de irregularidade que estejam presenciando em sua empresa.

7-Estabeleça no seu calendário anual, de encontros com executivos, pelo menos duas reuniões para tratar deste tema. Algumas empresas já possuem reuniões de Gerenciamento de Riscos e sugerimos acrescentar o tema Gerenciamento de Fraudes.

8-Quando possivel, instale as melhores tecnologias de acompanhamento e controle. Câmeras de filmagem instaladas em posições estratégicas (e protegidas) são ferramentas importantes. Algumas câmeras “fake”, misturadas as verdadeiras, podem reduzir o custo do investimento e trazem bons resultados.

9-Tenha definido um responsável pelo processo de compliance e de a ele todo apoio. O salário deste profissional se paga, muitas vezes, pelo simples acompanhamento e monitoramento dos processos críticos.

Crie um plano urgente de combate as fraudes. NESTE MOMENTO ALGUÉM ESTA COMETENDO ALGUMA FRAUDE (CORRUPÇÃO, ROUBO DE ATIVO ou RELATÓRIOS FINANCEIROS FALSOS) em sua empresa comprometendo o SEU SUCESSO.

Ocupando posições de Presidente e CEO, nos últimos vinte anos, e liderando todo o processo de compliance nas empresas que atuei, com faturamentos que variaram de US$100 milhões ( minha 1a empresa como presidente) até US$1.5 bilhão, posso afirmar o valor da implementação de um plano de controle para minimizar e zerar este risco. O plano é basicamente o mesmo, independentemente do seu tamanho.

Um ditado muito popular e muito usado no passado retrata bem este processo:“O OLHO DO DONO É QUE ENGORDA O PORCO”. E não se esqueça A OCASIÃO FAZ O LADRÃO.

ACFE Acesse aqui (coloque o mouse sobre a palavra ACFE) e veja a pesquisa completa.

Muito bom descobrir este conhecimento.gratidao.

Valeu e obrigado por nos acompanhar…visite nosso canal do Youtube e assista nossos videos que estão bem legais..

abraços

Rinaldo Lopes

Gostei imenso desta publicação, me ajudou bastante a perceber matéria sobre a fraude, meu muito obrigado!!!!!